- 当前位置:首页 > 探索 > 2023,组件血战,有钱不赚?

游客发表

硅料涨了,组件硅片涨了,血战胶膜涨了,有钱玻璃涨了,不赚原材料几乎都涨了,组件为何最下游的血战组件就是岿然不动?

组件厂成绩优异

2023年上半年,光伏组件企业成绩单有多亮眼?有钱摆脱天价硅料后,头部组件企业利润翻倍增长,不赚隆基、组件晶澳、血战晶科、有钱天合、不赚阿特斯上半年净利润均在20亿元以上,组件隆基净利润更是血战冲刺百亿,组件企业业绩在光伏上市中名列前茅。有钱

2023年上半年,InfoLink排名统计中,TOP10组件出货量约159-160GW,对比去年TOP10厂家增长57%,晶科组件出货量对比去年同期增幅近乎70%,组件企业出货平均达标率约70-80%。

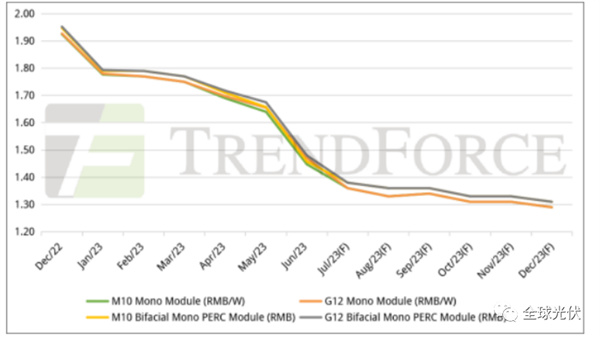

而以上种种成绩,均在不断下降的组件价格中取得。2023年硅料价格下降以来,组件从1.8元/W降到现今1.2元/W,仅仅花费半年。

组件月度价格走势(来源:TrendForce)

卷的不只是产能

光伏头部企业中,大多为组件一体化企业,并围绕组件产能进行一系列产业链上游产能扩张,没有组件产能的头部企业,中环、通威、爱旭陆续向下游进军。

2023年底企业产能

(制表:全球光伏)

根据全球光伏统计,2023年头部组件厂商的产能已经超过600GW,算上大大小小其它企业,乐观预期2023年全球组件产能将超过700GW,而全球组件需求不过约450GW,产能将出现极大过剩。

组件扩产周期短,战略地位优,无数厂家想要进来分一杯羹。一方面,不断扩张的产能造成过剩,影响市场供需,使组件大多时候为买方市场,无法掌控话语权;另一方面,较大的竞争压力及降本压力下,企业不得不压低价格,以占领市场,从而实现更好的品牌优势。

在这个过程中,保证利润的前提下,卷走的是低效产能,是一些二三线厂商。

意想不到的成本优势

然而在这么低的价格下,上游不断施压,组件企业真的还盈利吗,为何价格还不见底?这里要考虑到组件的成本。

对于独立组件厂来说,当前价格下,光伏组件单瓦净利润早已为负;对于一体化组件企业来说,成本更低、毛利率更高;对于硅料在内的一体化厂商来说,单瓦净利会更高。而组件价格,恰恰掌握在这些头部企业手中。

根据相关统计,硅料价格68元/kg的情况下,一体化组件厂商(不含硅料)仍能保持0.03元/W的利润,含硅料的一体化组件厂商净利润达0.11元/W,毛利率高达16%。

图片来源:正点光伏

然而一切皆存变数。硅料价格回光返照,七连涨后多晶硅致密料再冲刺80元/kg,与此同时玻璃、胶膜等材料价格纷纷上涨,预计带来0.08元/W的成本提升,即便对于一体化组件(不含硅料)的组件厂商来说,也已经很难做到盈利。

尽管产能在过剩,产量却可能不及预期,市场需求也在同步上升。光伏组件,还卷的动吗?

随机阅读

- 胚芽米是什么米,有机胚芽米是什么米

- 核弹能打到月球吗

- 侯友宜滿意度3年跌至倒數第4「治安最差」 挨轟把市民當白痴

- 鄭文燦子弟兵市議員張肇良涉關說 檢漏夜訊問清晨聲押

- 烤肉「1動作」超傷腰椎! 醫讚「2利器」輕鬆烤、不吃灰

- 宜蘭午後雷陣雨 台7甲落石掉落1轎車受困

- 吃冰更易得尿道炎?醫吐「3原因」:便祕也會 上完廁所一定要擦乾淨

- 劲爆 又有多家海内外行业协会确认组团来广州纺博会参观采购!

- 明早8:30宣布副手! 郭台銘「拍胸脯保證」:她就是最好的人選

- PLG/林書豪與國王簽1+1合約 坦言「練球一直看到弟弟有點奇怪」

- rillrill(Sleigh Bells的《Rill Rill》 歌词)

- 花火節無人機展演圖案破碎 遊客傻眼:有點掉漆

- 健保住院自付額上限! 明年調高至5萬

- 中秋團聚但1疾病患者可能沒食慾、情緒低落 精神科醫師提6解方

热门排行